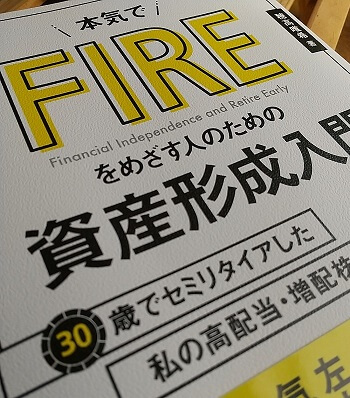

本日は30歳でFIREを実現させた穂高さんの書籍『本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法』をご紹介します。

FIREブームの火付け役となったといっても過言ではない穂高さんの書籍に書かれているFIRE実現方法とは?

『本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法』からの学び

- 「支出最適化15選」を参考に自身の支出を最適化する

- 支出の最適化により生まれた余剰資金で入金力(投資資金の確保力・捻出力と捉えてください)を高める

- 高配当・連続増配株を買い増す

- 上記のサイクルを回し続ける

本気でFIREをめざす人のための資産形成入門|オススメ読者

経済的な自由を獲得し、早期に退職すること(アーリーリタイア)に憧れる人は多いでしょう。

そのようなライフスタイルは「経済的に自立した早期退職」という意味の英単語で表されて話題になっています。

- Financial

- Independence and

- Retire

- Early

これらの頭文字をとって、「FIRE」と呼ばれています。

目指す全米の若手エリートが増えており、日本でも話題になっています。

この本は、普通のサラリーマンでも30歳でセミリタイアが可能だと証明してくれました。

特にオススメの読者は以下の方です。

『本気でFIREをめざす人のための資産形成入門』おすすめ読者

- 「日々の過ごし方」を自分で決めて生きていきたいと思う方

- 給料以外の収入源や不労所得を得たい会社員の方

- 株式やETFに興味がある投資初心者の方

あなたが、会社員で毎日の通勤や仕事に人生を費やしていると感じているのなら・・・。

ぜひ、一度読んでみることをオススメします。

筆者「きつね」も定期的に株・インデックスファンド・ETFを購入しています。

この本は、投資に必要なマインドや投資手法の勉強になりました。

ここで質問です。

「出世をして年収を上げたい・キャリアアップをしたい!」

「仕事のできるビジネスパーソンになって、周囲の評判をひっくり返したい!」

「ビジネス力を高めて、収入上げて、投資で不労所得を得たい!」

筆者「きつね」と同じく、あなたもそう考えたことはありませんか?

書籍から知識を得ることであなたの目的達成に近づきます。

ですが、本を購入すると費用もかかりますし、保管場所も負担になりますよね・・・。

そんなお悩みを持つあなたにオススメできるサービスがあります。

200万冊以上の本が読み放題になるAmazon(アマゾン)の電子書籍読み放題サービスです。

「あなたの年収を上げる・サイドFIRE実現を助ける・不労所得をゲットする」本が見つかります!

電子書籍よりも紙の本が好きという方もいるかもしれません。

ですが、初めてご利用の方は30日間の無料体験が可能です。

使いにくければ30日経過する前に解約をしましょう。

無料期間終了後は月額980円で使えます。

「1か月だと読み切れないし、1年だと長すぎるかも・・・。」

もちろん、いつでも解約できます。

ですので、3か月くらい集中して本を読み漁って解約するという使い方でも良いかもしれません。

>>Amazon Kindle Unlimitedを無料で試してみる\ 初回利用は30日間無料!200万冊以上の本が読み放題 /

本気でFIREをめざす人のための資産形成入門|概要

著者の穂高さんが実践した具体的な投資手法や生活のコツを丁寧に教えてくれています。

残念ながら、日本は人口が減少していき、市場が縮小していきます。

日本株よりも、市場が安定的に成長していく米国株や「S&P500」などのアメリカの代表的な株価指数に連動するETF購入による長期投資の重要性を説いています。

投資について勉強された方にすると、記されていることは基本的な情報が多いために新たな学びは少ないかもしれません。

ですが、書籍冒頭に記載されている「FIRE実現への決意」や「FIRE実現により得た経済的自由な生活」の話は、労働や投資に対する意識を変化させてくれます。

「何のために生きているのか・働いているのか・投資をしているのか」

改めて考える良い機会になりました。

本気でFIREをめざす人のための資産形成入門|著者(穂高 唯希)

著者は三菱グループに属する企業に入社された「穂高 唯希」さんです。

「三菱サラリーマンが株式投資でセミリタイア目指してみた」というブログを運営されており、30歳でセミリタイアを実現されたことで話題となりました。

ご家庭のご事情もあり、14歳という若さで為替の勉強を始めたそうです。

「金融に関する知識の土台が10代から培われていたのこともFIRE実現の原動力?」と思いましたが、本を読み進めるうちに金融知識は関係ないということがわかりました。

23歳で就職した際、型にはまった考えの大企業と御自身の考えの差に違和感を感じてセミリタイアを決意されたそうです。

決意された後に「支出の最適化」と「収入を投資に回す」ことを徹底。

配当金収入は月平均20万円超え。

金融資産は7,000万円に到達。

30歳でFIREを実現されました。

三菱グループの企業に就職されたということで、元々の手取りや年次による昇給も30歳でのセミリタイア・FIRE実現に寄与したものと推測されます。

しかし、どのような職業・手取りでも少しずつ投資に挑戦することでFIREに近づけます。

FIREを実現できるかは「行動するかしないか」だと思います。

本気でFIREをめざす人のための資産形成入門|目次

『本気でFIREをめざす人のための資産形成入門』の目次を眺めるだけでも、FIREを実現するためのエッセンスがわかるかもしれません!

- はじめに

- Chapter1 私が早期セミリタイアをめざし投資手法を確立するまで

- 入社初日に決意した“豚舎脱出”

- 収入の8割をせっせと株式買い付けに回す単純作業

- Column:経済的自由を達成した先に、夢や希望があるか

- Chapter2 支出を最適化し、 高配当・連続増配株投資を始めよう

- 心地よい資産形成には高配当・連続増配株の投資は有力

- 株価に一喜一憂せず、上がっても下がっても売らない

- 株価が暴落した際に、思い出すべきこと

- 資産形成の基礎は、支出の最適化(節約)にあり

- 年収 500 万円以下でも配当金 200 万円を得ることは可能

- 高配当株・連続増配株への投資には米国株が有力

- Column:節約を続けるコツは、高消費生活と節約生活を両方体験すること

- Chapter3 お金自動発生マシンを組み立てよう

- お金自動発生マシンを組み立てよう

- つみたて NISA や一般 NISA・イデコ活用術

- 潰れず増配し続けるアメリカの企業に投資する

- 米国株 ETF を買い続けるのが一番カンタン

- Column:「理論」と「実践」は分けて考えよう

- Chapter4 お金自動発生マシンを強化する

- お金自動発生マシンを強化する

- VIX 指数 以上は買いタイミング検討の目安私がこれまで投資してきたポートフォリオを公開!

- 投資銘柄メンテナンスはここをチェック

- それぞれの人に合った資産形成法を考える

- ケース1 将来が不安 27歳(女性)・独身・年収 350 万円の場合

- ケース2 少しでも生活を豊かにしたい 36歳(男性)・夫婦共働き・年収 500 万円の場合

- ケース3 老後資金を少しでも増やしたい 57歳(男性)・妻は専業主婦・年収 700 万円の場合

- ケース4 本気で FIRE をめざす 24歳の場合

- ケース5 子供にも投資を伝えたい 52歳(女性)・子供2人を育てるシングルマザーの場合

- Chapter5 資産形成は目的ではなく手段

- 資産形成は目的ではなく手段

本気でFIREをめざす人のための資産形成入門|書籍概要

本で書かれていることのポイントは以下の2点だと思います。

- 「支出の最適化」による「入金力」向上

- 給料の8割による高配当・連続増配株の買付

Chapter2にも記載がある「支出最適化15選」はどれも簡単で、私も実践していこうと思いました。

例えばですが、あなたはペットボトルで飲み物を買わず、マイボトルで白湯を飲むことをどのように捉えますか?

「我慢」ですか?

「節約」ですか?

「支出の最適化」ですか?

著者の穂高さんは支出の最適化と捉え、ストレスなくマイボトルに白湯を入れた生活を自然に捉えていらっしゃいます。

格安スマホを使ったり、1,000円カットの美容室を使ったりと、思えば「支出の最適化」をするチャンスは私たちの日常に転がっています。

上記でも記載した「支出最適化15選」の実践と少額でも良いので米国ETF購入をすることから始めてみてください。

『本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法』からの学び

- 「支出最適化15選」を参考に自身の支出を最適化する

- 支出の最適化により生まれた余剰資金で入金力(投資資金の確保力・捻出力と捉えてください)を高める

- 高配当・連続増配株を買い増す

- 上記のサイクルを回し続ける

これに限ると思います。

あなたの「日常の消費・浪費のなかで、本当に必要なものは何でしょうか?」

消費・浪費を投資に回すことでFIRE実現を目指してみませんか?

【本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法】を読んで、セミリタイアを目指してみてはいかがでしょうか。

スキマ時間・休日の自己投資にオーディオブックサービスを活用

「休日を充実させる自己投資がしたい!」

「仕事で忙しいけど、スキマ時間に勉強をしたい!」

「たくさんビジネス書を読んで、活躍できるビジネスパーソンになりたい!」

あなたも同じ考えではありませんか?

そんな人にオススメできるのが、会員数250万人を突破したオーディオブック配信サービス【audiobook.jp(オーディオブックドットジェイピー)】です。

【audiobook.jp(オーディオブックドットジェイピー)】のおすすめポイント

- 年割プラン料金なら「月額833円」で15,000点以上のコンテンツを聴ける

- 14日間の「聴き放題お試し」が提供されている

- 厳選されたプロがナレーターとして本を朗読する

\ 14日間の「聴き放題お試し」あり /

本をたくさん買う人には、オーディオブックの方が安くなることもあります。

audiobook.jpの年割プラン料金なら「月額833円」で15,000点以上のコンテンツを聴くことができます。

14日間の「聴き放題お試し」が提供されているので、いちど気になる作品を聴いて継続利用するかお考えてみてください。

ちなみに、Amazonの子会社であるAudible Inc.が提供するオーディオブック・サービス【Audible】の料金は月額1,500円です。

外国語のコンテンツも多いので、英語学習をしたい方はAudibleをオススメします。

しかし、多くの方には月額880円で「聴き放題月額プラン」が使えるaudiobook.jpをオススメします。

audiobook.jpには定額の「聴き放題プラン」以外にも「チケットプラン」があります。

「チケットプラン」は通常価格 ¥1,500で1枚のチケットを購入します。

購入したチケットと聴きたい作品を交換することができます。

チケット交換した作品は永久に何度も聴くことができます。

何度も聴き返したいオーディオブックコンテンツはチケット交換がオススメです。

ビジネス書は1冊2,000円以上することもあるので、「聴き放題プラン」「チケットプラン」のどちらでもコスパが良いですよね!

最近ではAIが音声を読み上げるオーディオブックサービスもありますよね。

でも、厳選されたプロがナレーターとして本を朗読するaudiobook.jpが聴き心地は良いです。

ぜひ、スキマ時間や休日の自己投資にオーディオブック配信サービス【audiobook.jp(オーディオブックドットジェイピー)】を活用してみてください!

\ 14日間の「聴き放題お試し」あり /

普通の会社員は不動産投資でFIREを

今回ご紹介した本では、「株式・ETF・投資信託」といったペーパーアセットでの資産運用とFIRE達成への道のりを取り扱っています。

「株式・ETF・投資信託」 で資産形成をするには、これらの金融商品を購入できるだけの資金力・入金力が必要になります。

しかし、普通の会社員では、なかなか金融商品を購入するだけの余剰資金を準備することが難しいのが実態ではないでしょうか。

つみたてNISAやiDeCoを活用した資産形成もできますが、コツコツと積み立てていくので、定年退職後の老後生活資金を補うためという側面が強いです。

では、普通の会社員がFIREに近づく方法はないのか。

あります。

オススメなFIRE実現手段が「不動産投資」です。

初心者には抵抗がある投資手法かもしれませんね。

でも、不労所得を得る可能性もあります。

時間は有限。

投資は「限られた時間」を味方に、お金を育てることができます。

40代、50代になって後悔しないために、まずは勉強から始めてみませんか?

【オススメ】資産運用の情報収集サービス

筆者「きつね」はサイドFIREと資産運用を目的に、投資用の不動産を購入しました。

投資や資産運用においては、焦らず、しっかりと知識を獲得して、自分で判断できるようになることが大事です。

あなたも、不労所得や副収入を得たいですよね?

その先にはサイドFIREを夢に描いているかもしれません。

にも関わらず、儲からない不動産を購入してしまっては、元も子もありません。

色々な不動産投資会社に話を聞いたり、様々なサイトで資産運用・家計改善について、情報収集をすることが不労所得を得る成功確率を高めます。

あなたにも、しっかりと勉強をしてから資産運用をしてもらいたい。

なので、オススメ&無料の「不動産投資の情報サービス」・「資産運用や家計改善に役立つサービス」をご紹介します。

無料でお金について学べる【お金の教養講座】

株式会社FinancialAcademyが運営する「お金の教養講座」は、お金に関する基本的な知識を無料で学べます!

家計改善・資産運用・年金(老後資金)対策など、人生に関するお金の悩みを丸ごと、無料で学ぶことができます。

累計で60万人以上が受講しており、満足度は98%を超えています!

あなたに向いた「資産運用の仕方や家計改善のノウハウを知りたい!」という方は、ぜひ無料で学べる「お金の教養講座」を受講してください!

教室で受けるセミナーだけではなく、自宅で受ける動画セミナーもあるので、あなたのご都合に合わせて受講が可能ですよ。

\ 累計60万人超が受講した「資産を増やすコツ」が学べる講座 /

無料で不動産投資について学べる【不動産投資スクール】

特に不動産投資に興味がある方は、同じく株式会社FinancialAcademyが運営する「不動産投資スクール」がオススメです!

不動産投資に関する知識・スキルをゼロから学べますよ!

知識を増やせば増やすほど、投資のリスクを抑えることにもつながるので、ぜひ勉強してみてください!

\ 不動産投資家に必要なスキルがゼロから学べるスクールを無料体験! /

儲からないと判断したが、資料は秀逸【RENOSY】

筆者「きつね」は儲からないと判断しましたが、不動産投資を勉強するだけならRENOSYの資料もオススメです。

「なぜRENOSYでは儲からないと判断」したのかをまとめた記事もご覧ください。

\ 資料請求~初回面談で5万円分の電子マネーをゲット! /

サイドFIRE・不労所得のオススメ記事

筆者「きつね」は30代で3,000万円の資産を形成して、毎月10万円の不労所得を得ることを目指しています!

サイドFIREや不動産投資・配当金による不労所得についての体験談記事をご紹介します。

サイドFIREを実現するためには「年収増・節約・投資」の3セットが重要です。

筆者「きつね」の体験談が、FIREを実現するためのヒントになれば嬉しいです!

- 【要約】サイドFIRE実現におすすめの投資本4冊を紹介!

- 都内区分で始める不動産投資のおすすめ教科書・入門書をご紹介

- 【体験談公開】会社員が低リスクで月3万の不労所得を得る方法3選

- 【要約】『金持ち父さん貧乏父さん』を図解!FIREを目指すなら必読!

- FIREを目指して節約&固定費削減!『入金力』を高める方法5選を実践!

- 【目指せサイドFIRE】2022年の不労所得は35万円!月平均約3万の不労所得!

- 【サイドFIREを目指す理由】コンサルタントを辞めて、お金に縛られない働き方を目指す

- 【儲からないと判断】RENOSYは評判ほどではない。が、不動産投資初心者にはメリットあり?【残念】

- 【要約】『本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法』でFIREを!

コメント