東京スター銀行の投資用マンションローンで一部繰り上げ返済をする方法がわからない!

あなたもそんな風に困っていたから、この記事にたどり着いたのかもしれませんね。

安心してください。

東京スター銀行の投資用マンションローンは一部繰り上げ返済ができます。

その方法は単純で、専用窓口(0120-687-976)に電話して依頼するだけです。

今回の記事では電話で聞かれる内容と電話後に一部繰り上げ返済が行われるまでの流れをご紹介します。

あなたも迷わずに一部繰り上げ返済ができるはず!

東京スター銀行の投資用マンションローンを組んで不動産投資をしています。

日頃の節約効果もあって、貯金が貯まってきたので余剰資金を投資に回そうかローンの繰り上げ返済に回そうか迷ってました。

株式やETFを買い増すか住居用ローンの繰り上げ返済も選択肢としてはありましたが、今回は投資用不動産ローンを繰り上げ返済することにしました!

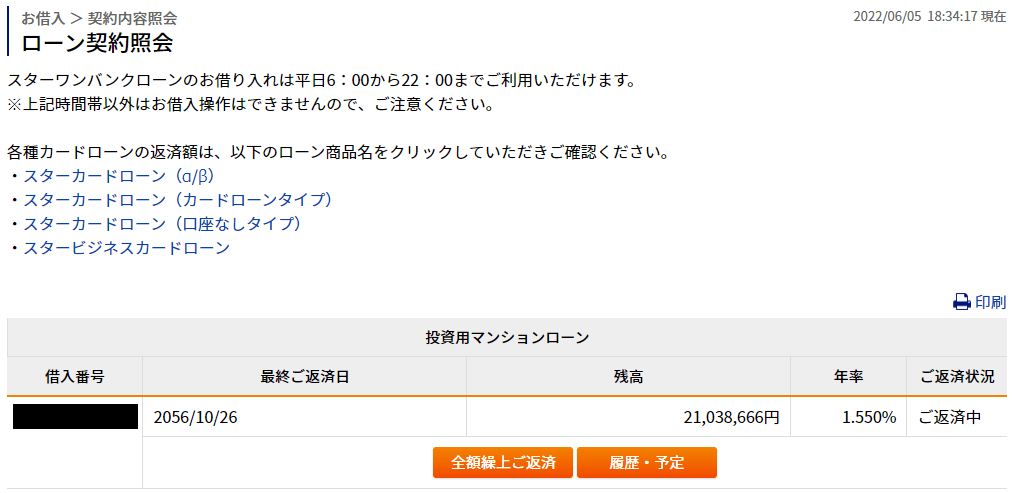

さっそく東京スター銀行のマイページにログインして手続きをしようと思ったのですが、全額繰り上げ返済の文字しかありません。

「あれ、まさか一部繰り上げ返済出来ないの?」

ネットで検索しても、公式サイトを探しても情報がない!

探し方が悪いのか?こんなときは仮説を立てて検索ワードを絞りこんでいくしか…。

職業病なのか、そんなことを思ってしまったのは一瞬。

いや、問い合わせれば良いだけじゃん。

ただ電話での問い合わせって、面倒なんですよね。

直接的に解決する窓口がわからない…。

総合案内に問い合わせたら、問い合わせ内容に応じた番号押せとナビダイヤルに言われる…。

今回は急ぎでもないので、問い合わせフォームからの問い合わせにしました。

問い合わせ内容は、こちら。

マイページに全額繰り上げのメニューしかないのですが、一部繰り上げ返済は可能ですか?可能であれば手続き方法を教えてください。

ここで少し脱線。

コンサルタントとして業務改革系のプロジェクトに関わったことがあるのですが、電話対応をするオペレーターの負荷を少なくするために色々なことを考えています。

問い合わせフォームもその1つです。

必ずしも電話でなければならない問い合わせでない限り、問い合わせフォームを活用することを考えてみてくださいね。

話が逸れたので戻します!

問い合わせフォームで問い合わせをしてから数日後、東京スター銀行から電話がかかってきました。

問い合わせ内容の答えとして、一部繰り上げ返済は可能だと言われました。

ローン窓口に電話をして、一部繰り上げ返済をしたい旨を伝えれば、その場で手続きをしてくれるとのこと。

東京スター銀行の投資用不動産ローンでは一部繰り上げ返済ができないと思っていたので、手続き方法までわかって安心しました!

後日、返済に回せるお金を整理してローン窓口に電話。

最初からオペレーターに繋がり、用件を聞かれました。

「投資用不動産ローンを契約しているのですが、一部繰り上げ返済をしたいので、手続きをお願いします。」

用件を伝えると慣れたように御本人様確認をさせていただきます、と言われ本人情報を聞かれました。

伝えたことは以下です。

- 東京スター銀行の口座情報

- 氏名

- 住所

- 生年月日

これで本人確認ができたので、次に返済希望額を聞かれました。

「180万円でお願いします!!」

「かしこまりました。」

一部繰り上げ返済をするときの高揚感というか「自分頑張って貯めたなぁ」という感情も相まってハキハキと伝えたんですけどね。

当然ながら相手は淡々と処理してくれました。

次に期間を短縮するか、月々の返済額を少なくするかの希望を聞かれました。

月々の返済負担を減らしてキャッシュフローを良くしたかったので後者を選択。

人によっては早くローンを返済し終えることに価値を感じるでしょうし、期間短縮型の方が利息の総額は少なくなります。

あなたのライフプランや価値観にあった方を選択しましょう。

「お伝えいただいた金額に利息の支払いや事務手数料も含めた形でのご返済となりますが、よろしいでしょうか?」

180万円を繰り上げ返済したいと伝えましたが、180万円が全て元本に該当されるわけではありません。

一部繰り上げ返済をすると伝えた金額の中には、前回の返済から発生した利息や一部繰り上げ返済を処理してもらう事務手数料も含まれることになります。

考えれば当然ながら180万の返済ができる!と思っていた自分は少しだけ残念名気持ちになりましたが、そのまま進めてもらうことにしました。

返済手続きを進める意思確認を終えると、オペレーターから「返済シミュレーションをした後、改めて電話をする」と伝えられました。

利息や事務手数料がいくらになって、実際の返済にいくら回せるのか、そして一部繰り上げ返済後の月々の返済額を教えてくれます。

最初の電話を終えてから約30分後に、東京スター銀行から電話が来ました。

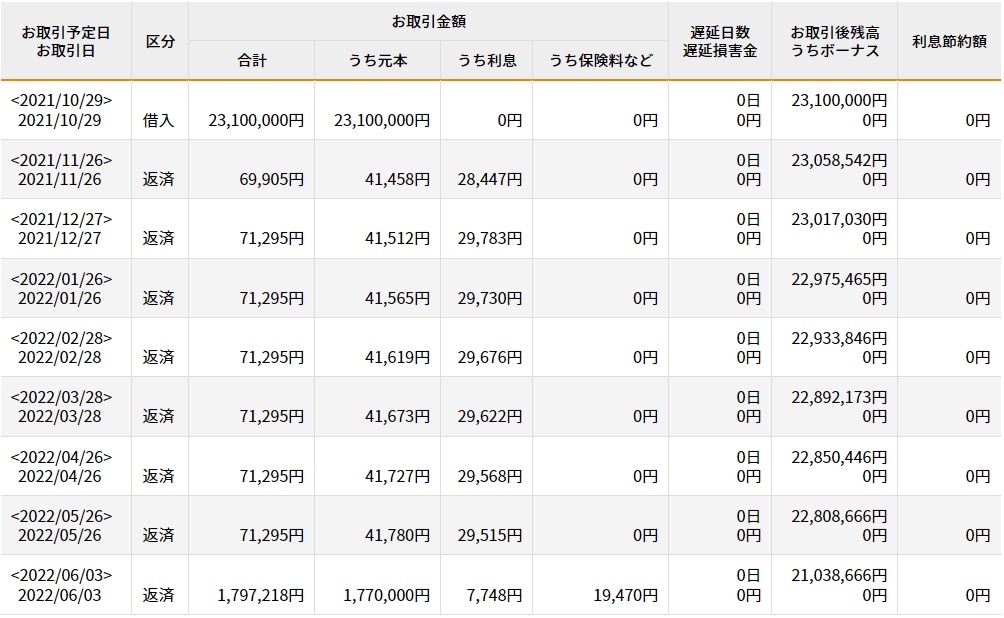

今回は返済で177万円、利息の支払いで7,748円、事務手数料で19,470円という内訳で、合計が180万円以下になるとのこと。

最後に返済日の希望を聞かれたので最短でお願いすると当日中に返済処理を終わらせてくれました。

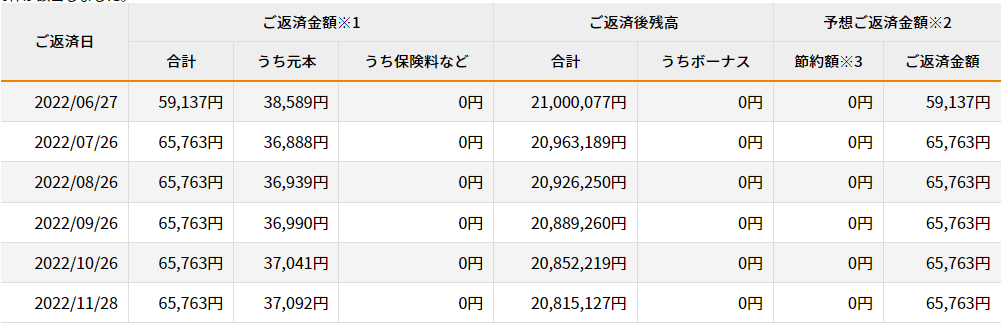

一部繰り上げ返済前の返済額は毎月71,295円。

約3万円も利息でお金がなくなっているというのは結構衝撃的ですよね。

一部繰り上げ返済後は、毎月の返済額が65,763円に。

利息は変わらず約3万ですが、月々の負担としては5,500円ほど少なくなりました!

返済額が少なくなった分を貯金して、またある程度まとまったら一部繰り上げ返済をしたいと思います!

サイドFIRE・不労所得のオススメ記事

筆者「きつね」は30代で3,000万円の資産を形成して、毎月10万円の不労所得を得ることを目指しています!

サイドFIREや不動産投資・配当金による不労所得についての体験談記事をご紹介します。

サイドFIREを実現するためには「年収増・節約・投資」の3セットが重要です。

筆者「きつね」の体験談が、FIREを実現するためのヒントになれば嬉しいです!

- 【要約】サイドFIRE実現におすすめの投資本4冊を紹介!

- 都内区分で始める不動産投資のおすすめ教科書・入門書をご紹介

- 【体験談公開】会社員が低リスクで月3万の不労所得を得る方法3選

- 【要約】『金持ち父さん貧乏父さん』を図解!FIREを目指すなら必読!

- FIREを目指して節約&固定費削減!『入金力』を高める方法5選を実践!

- 【目指せサイドFIRE】2022年の不労所得は35万円!月平均約3万の不労所得!

- 【サイドFIREを目指す理由】コンサルタントを辞めて、お金に縛られない働き方を目指す

- 【儲からないと判断】RENOSYは評判ほどではない。が、不動産投資初心者にはメリットあり?【残念】

- 【要約】『本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法』でFIREを!

【オススメ】資産運用の情報収集サービス

筆者「きつね」はサイドFIREと資産運用を目的に、投資用の不動産を購入しました。

投資や資産運用においては、焦らず、しっかりと知識を獲得して、自分で判断できるようになることが大事です。

あなたも、不労所得や副収入を得たいですよね?

その先にはサイドFIREを夢に描いているかもしれません。

にも関わらず、儲からない不動産を購入してしまっては、元も子もありません。

色々な不動産投資会社に話を聞いたり、様々なサイトで資産運用・家計改善について、情報収集をすることが不労所得を得る成功確率を高めます。

あなたにも、しっかりと勉強をしてから資産運用をしてもらいたい。

なので、オススメ&無料の「不動産投資の情報サービス」・「資産運用や家計改善に役立つサービス」をご紹介します。

無料でお金について学べる【お金の教養講座】

株式会社FinancialAcademyが運営する「お金の教養講座」は、お金に関する基本的な知識を無料で学べます!

家計改善・資産運用・年金(老後資金)対策など、人生に関するお金の悩みを丸ごと、無料で学ぶことができます。

累計で60万人以上が受講しており、満足度は98%を超えています!

あなたに向いた「資産運用の仕方や家計改善のノウハウを知りたい!」という方は、ぜひ無料で学べる「お金の教養講座」を受講してください!

教室で受けるセミナーだけではなく、自宅で受ける動画セミナーもあるので、あなたのご都合に合わせて受講が可能ですよ。

\ 累計60万人超が受講した「資産を増やすコツ」が学べる講座 /

無料で不動産投資について学べる【不動産投資スクール】

特に不動産投資に興味がある方は、同じく株式会社FinancialAcademyが運営する「不動産投資スクール」がオススメです!

不動産投資に関する知識・スキルをゼロから学べますよ!

知識を増やせば増やすほど、投資のリスクを抑えることにもつながるので、ぜひ勉強してみてください!

\ 不動産投資家に必要なスキルがゼロから学べるスクールを無料体験! /

儲からないと判断したが、資料は秀逸【RENOSY】

筆者「きつね」は儲からないと判断しましたが、不動産投資を勉強するだけならRENOSYの資料もオススメです。

「なぜRENOSYでは儲からないと判断」したのかをまとめた記事もご覧ください。

\ 資料請求~初回面談で5万円分の電子マネーをゲット! /

コメント

コメント一覧 (1件)

はじめまして。

東京スターの「投資用マンションローン」一部繰り上げ返済方法を調べていてたどり着きました。

有用な記事をありがとうございます。

早速手続きを、と思ったところで、税控除のことを思いだし、

早く返済するのは逆効果かもしれないこと思い直し、躊躇しています。

手数料を払っても繰り上げの方がトータルは安くなるんですが。

悩ましい今日この頃です。